(2) 보험의 특징과 위험관리 방법의 이해강의 정리/[헬로, 핀테크!] 자산관리·보험2024. 10. 10. 22:31

728x90

반응형

https://finedu.fintech.or.kr/course/view.php?id=496#section-2

FinEDU

회원 로그인 finedu에 오신것을 환영합니다.

finedu.fintech.or.kr

보험의 대상이 되기 위해서는 '순수 위험', '우연한 사고'의 조건을 만족해야 한다.

순수 위험과 달리 '투기 위험'은 손해와 이익의 가능성이 둘 다 존재한다.

위험을 이렇게 넷으로 나누자.

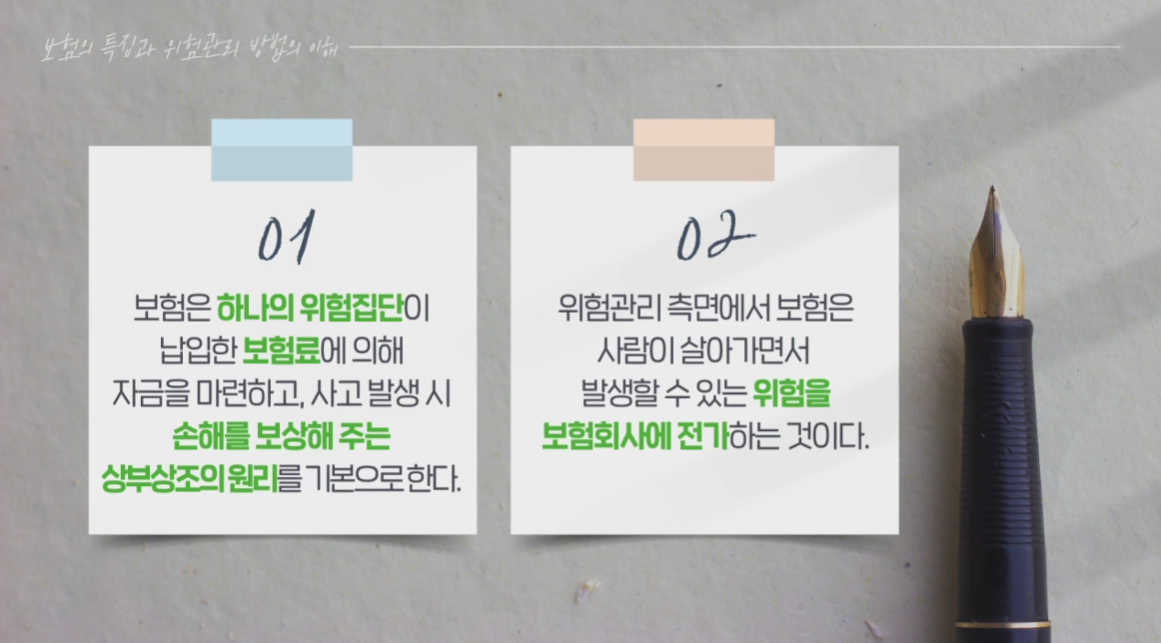

손실의 크기와 발생 가능성이 모두 낮으면 '보유할 위험'으로 취급한다. 왜냐면 대부분 보험의 대상이 되기 힘들거나 현실적으로 발생 가능성이 낮기 때문에 굳이 보험에 들 필요가 없다.

손실의 크기는 작지만 발생 가능성이 높다면 '관리할 위험'으로 취급한다. 왜냐면 이 친구는 보험의 대상이 될 수는 있지만 발생 빈도가 높기 때문에 보험사가 아주 비싼 보험료를 책정할 것이다. 따라서 비효율적이다.

손실의 크기가 큰데 발생 가능성이 낮다면 바로 이 친구가 '전가할 위험'으로, 보험에 드는 것이 좋다.

둘 다 큰 경우 '회피할 위험'이다. 보험의 대상이 되지 않거나 되더라도 역시 보험료가 너무 비싸기 때문이다.

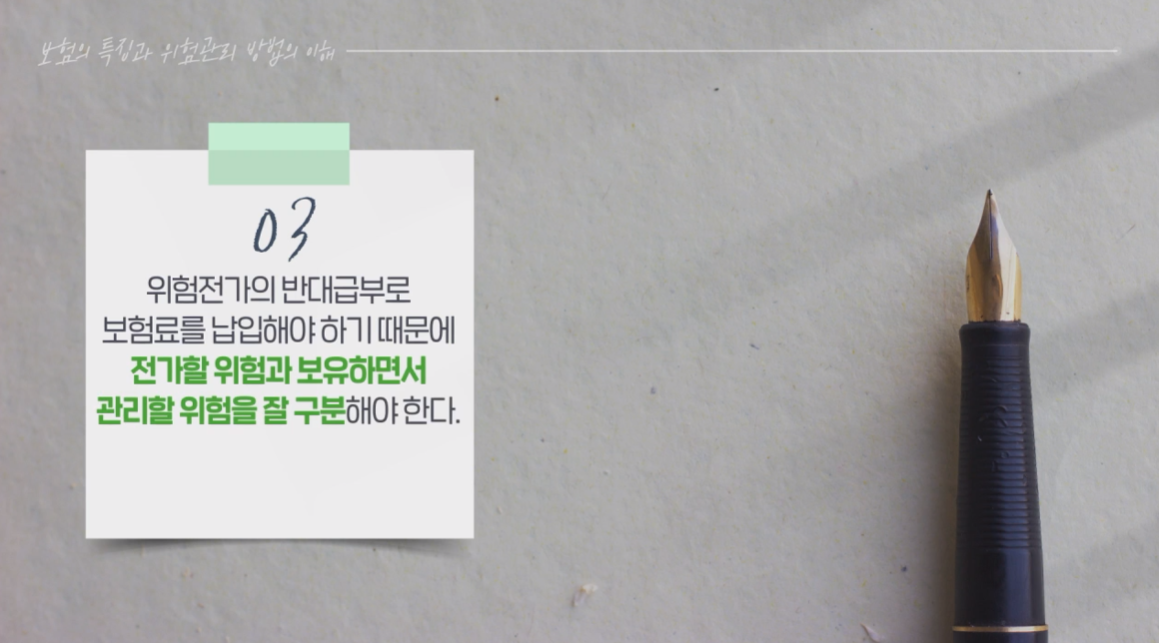

보험사는 보험료율 정할 때 위의 세 가지 요소를 고려한다.

728x90

반응형

'강의 정리 > [헬로, 핀테크!] 자산관리·보험' 카테고리의 다른 글

| (6) 로보어드바이저 관련 규제와 정책 알아보기 (2) | 2024.10.12 |

|---|---|

| (5) 소액 저축・투자 서비스 사례와 특징 (7) | 2024.10.11 |

| (4) 금융자산・부채 관리 서비스 사례와 특징 (3) | 2024.10.11 |

| (3) 자산관리테크 서비스 개요와 트렌드 (0) | 2024.10.10 |

| (1) 전통적인 자산관리 서비스 이해하기 (0) | 2024.10.10 |

@팜팜이S :: 팜팜은행: 한국은행 총재 조준호

한국은행 들어갈 때까지만 합니다

조만간 티비에서 봅시다