삶이 고달픈 팜팜이는 어느 날 이런 생각을 했어요.

은행에서 돈을 왕창 빌린 다음에 그 은행을 사는 거야.

이제 이 은행은 내 거니까 내 맘대로 할 수 있지?

그렇다면...! 🤨

대출 기록을 지우면

나는 부자가 되는 게 아닐까?

음하하~ 팜팜이의 계획을 따라가기 위해 우리의 목표인 팜팜은행을 노려보아요~

아무튼,, 신용이 아주 좋은 팜팜이는 팜팜은행으로부터 5억 원을 대출받고, 이 돈으로 팜팜은행을 인수해 버립니다❗️

그렇다면...!

팜팜은행은 100% 팜팜이의 소유 👉 팜팜이 마음대로 할 수 있지! 👉 팜팜은행이 팜팜이에게 내준 대출 기록을 지워버리자! 👉 팜팜이의 채무는 사라지고 팜팜은행에 대한 소유권은 유지

자, 자, 자! 어때요? 당신은 이 계획에 투자하고 싶으신가요?

🧐 전체 자산 100억 중에서 5억만 보유했는데도 회사를 마음대로 할 수 있어?

네!

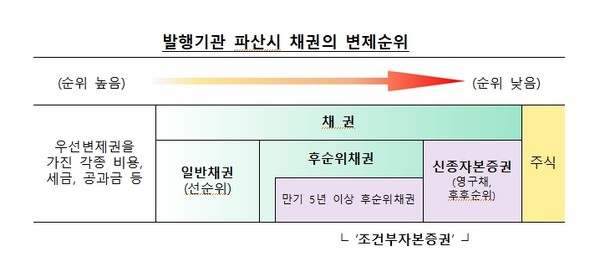

채권자는 회사의 자산에 대한 '청구권'만을 소유해요. "내 돈을 돌려내"만 주장할 수 있죠.

반면에 주주는 회사의 지분을 소유하기 때문에 말 그대로 회사의 주인이에요.

株主(근본 주, 주인 주)라는 한자어 뜻풀이를 보면 바로 이해가 될 거예요.

그러면 채권자보다 주주에게 혜택이 더 많은데 왜 사람들은 채권자가 되려고 할까요?

그 이유는 채권자는 주주보다 더 안전하고 보호받기🦺 때문이에요.

회사에 손실이 발생하면 이는 우선적으로 주주들의 투자금과 회사의 내부 유보금으로 이루어진 "자본"에서 먼저 차감해요.

그러니까 채권자들은 "자본"이라는 방파제를🚧 끼고 있는 셈이라서 어느 정도 회사에 손실이 발생해도 본인들에게 바로 손해가 전가되는 것은 아니죠.

게다가...!

부채는 채권-채무 계약 관계이기 때문에 설령 회사가 파산하더라도 남은 자산들을 어떻게든 처분해서 돌려줘야 해요.

반면, 주주의 경우 회사가 파산할 때 남은 자산을 돌려줄 의무가 매우 제한적입니다. 사실상 못 받는 경우가 대부분이죠. (애초에 주주들에게 적정량을 전부 보상할 수 있을 정도의 재무 상태라면 파산도 안 했겠죠?)

주주들에게는 "배당"이라는 명목으로 일정 주기마다 적정량의 금액을 지급하긴 하는데 이마저도 의무가 아니에요. 회사 상황이 악화되면 언제든 줄이거나 아예 없애버릴 수 있죠.

정리해 볼까요?

주주의 장점: 회사를 소유하여 경영권 행사, 잠재적인 수익이 무제한

주주의 단점: 손실 가능성 높음, 배당도 언제든 끊길 수 있음, 회사가 수틀릴 때 제대로 보상을 못 받음

채권자의 장점: 안정적이고 고정적인 수익

채권자의 단점: 수익의 상한선이 명확

평균적으로 장기 수익률은 리스크를 반영해서 주식이 채권보다 더 높아요.

아마 마음으로는 이게 먹히지 않을 거라는 걸 알겠지만,,, 대체 무엇이 문제일까요?

팜팜이와 함께 차근차근 알아봐요!

💡 1. 대출 기록을 없애? 그럼 그만큼 은행의 가치가 깎일 텐데...?

대출 기록을 없애기 위해 실제로 대출이 있었던 사실 자체를 지울 수는 없어요. 이에 대해서는 다음 글에서 알아보도록 하고,, 대신에 대출해 준 사람이 돈을 못 갚게 될 것 같다며 '상각'처리를 할 수가 있어요.

내가 말이야~ 돈을 떼먹으려고 한 게 아니라~

진짜 꼭! 갚으려고 했는데 상황이 좋지 않아서ㅜ

못 갚을 것 같아~

그래요 그럴 수 있죠. 안 들키기만 하면 뭐 문제될 건 없습니다. 실제로 대출이 부실화돼서 휴지조각이🧻 되는 경우는 빈번하니까요.

그런데...!

여기서 한 가지 생각해 보셔야 하는 게 있어요.

바로 '대차평균의 원리'예요.

위에서 봤던 그림처럼 모든 복식부기를 사용하는 (사실상 웬만한) 회계는 왼쪽(차변)과 오른쪽(대변)이 동일한 금액을 유지해야⚖️ 해요. 이는 매우 당연해요.

회사는 '부채'와 '자본' 이 두 가지 방법을 통해서 자금을 조달할 수 있죠?

부채는 빌린 돈이고, 자본은 내 돈이에요. 그러니까 상식적으로 이 둘을 합친 것이 회사 전체의 자산과 같죠.

그래요,,

그렇다면 팜팜은행이 내준 대출이 손실 처리가 났고, 이를 회계 장부에 기록합시다.🧾

손해 5억 원은 오른편에 있는 부채와 자본 중에서 어떤 항목에서 차감해야 할까요?

정답은 바로 "자본"입니다.

위에서 봤죠? 회사의 모든 손실은 주주들이 우선적으로 부담합니다.

결과적으로 위의 재무상태표는 다음과 같이 바뀝니다.

손실 5억 원이 자본 5억 원과 상쇄되어 자본이 아예 사라졌네요?

이를 자본잠식의 두 가지 종류 중 하나인 "완전 자본잠식(Complete Capital Erosion)"이라고 해요.

자본이 사라졌다고 해서 곧바로 파산하는 것은 아니에요. 어쨌든 자산을 보유하고 있고 (위의 경우는 95억 원) 이를 활용해 영업을 지속할 수 있고, 경영을 잘한다면 손실을 만회해서 자본을 채워나갈 수도 있죠.

그래도 회사가 어려운 것은 사실이에요. 시장은 이 회사의 가치(시가총액)을 예전과 동일한 5억 원으로 쳐주지 않겠죠.

팜팜이의 빚은 사라졌지만 소유한 은행의 가치 역시 떡락하게 되어 실제로 팜팜이가 얻는 부는 매우 적을 것입니다.

이것 말고도 문제는 산적해 있어요! 다음 글에서 더 알아보도록 해요.

'한국은행 총재 조준호 > 팜팜이의 경제 칼럼' 카테고리의 다른 글

| 은행에서 빌린 돈으로💰 그 은행을🏦 몽땅 인수하면...? - (3) 나와 나의 회사는 다르다 (1) | 2024.09.24 |

|---|---|

| 은행에서 빌린 돈으로💰 그 은행을🏦 몽땅 인수하면...? - (2) 대출 상각에 관한 쪼끔은 자세한 정보 (3) | 2024.09.23 |

| SEIBro에 실린 채권을 모두 알아보자! - (4) 채권 상세 정보 (0) | 2024.08.20 |

| SEIBro에 실린 채권을 모두 알아보자! - (3) 채권종류 이외의 항목 (0) | 2024.08.20 |

| SEIBro에 실린 채권을 모두 알아보자! - (2) 국채 이외 채권 (0) | 2024.08.20 |

한국은행 들어갈 때까지만 합니다

조만간 티비에서 봅시다