이미 알겠지만,, 확실히 해두자면 재무제표는 다음 다섯 개의 항목으로 나뉜다.

각각에 대한 설명은 우리의 chatGPT를 참고하면 쉽고 빠르다.

매출 ➡ 매출총이익 ➡ 영업이익 ➡ 순이익으로 내려오는 흐름을 잘 기억하자!

대차대조표(재무상태표)는 자산, 부채, 자본으로 구성된다. 특별히, 자본에 대해 더 자세히 알 필요가 있는데,

✨ 자본금 (Capital Stock)

회사가 설립될 때 주주들로부터 출자받은 자본. 주식의 액면가를 기준으로 한 총액.

자본금은 고정된 항목으로 감자나 증자가 없는 한 변동되지 않는다.

✨자본잉여금 (Capital Surplus)

주식을 액면가 이상으로 발행(주식발행초과금)하거나 자본 감자 시 주식의 개면가보다 더 낮은 가격에 주식을 소각(감자차익)하면 발생한다.

자본금에 비해 유연하게 사용할 수 있다.

✨ 이익잉여금 (Retained Earnings)

회사가 벌어들인 이익 중에서 배당으로 지급되지 않고 내부에 유보된 금액

등이 있다.

손익계산서는 기업의 수익성을 평가한다. 발생주의 회계 원칙에 따라 작성되기 때문에 실제 현금의 유입 및 유출 시점이 아니라 발생한 시점에 기록된다.

반면, 현금흐름표는 기업의 실제 현금 흐름을 평가하고 현금주의 회계원칙에 따라 작성된다.

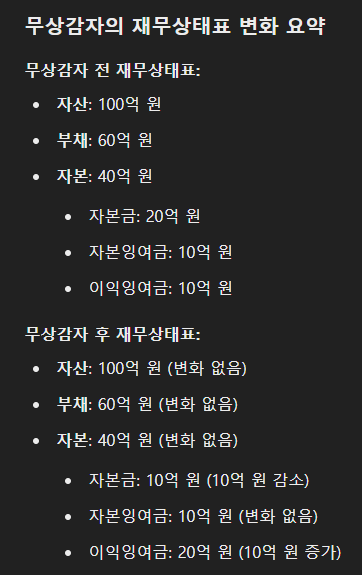

아모튼 감자나 증자를 하는 것은 자본을 건드리는 것이기 때문에 우리는 여기서 대차대조표를 확인하면 된다.

기본적으로 회사는 다음과 같은 상태다.

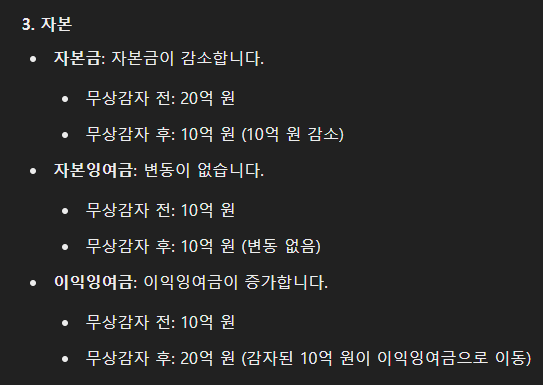

무상감자를 때려보자.

무상감자는 주주에게 아무 대가를 지급하지 않고 자본금을 감소시키는 것이다.

그럼 이걸 왜 하느냐? 회사의 결손금(회사가 영업이나 기타 경영 활동에서 발생한 누적 손실. 이익잉여금에서 마이너스로 표시된다.)을 보전하거나 자본잠식 상태를 해소하기 위해서다.

무상감자로 자본금이 20억 원에서 10억 원으로 감소한다.

자산과 부채는 당연히 변동이 없다. 반면, 자본은 변동이 있는데 자본금이 감소하는 만큼 이익잉여금이 증가한다.

즉, 무상감자를 하면 자본은 변하지 않고 자본금이 변하는 것이다.

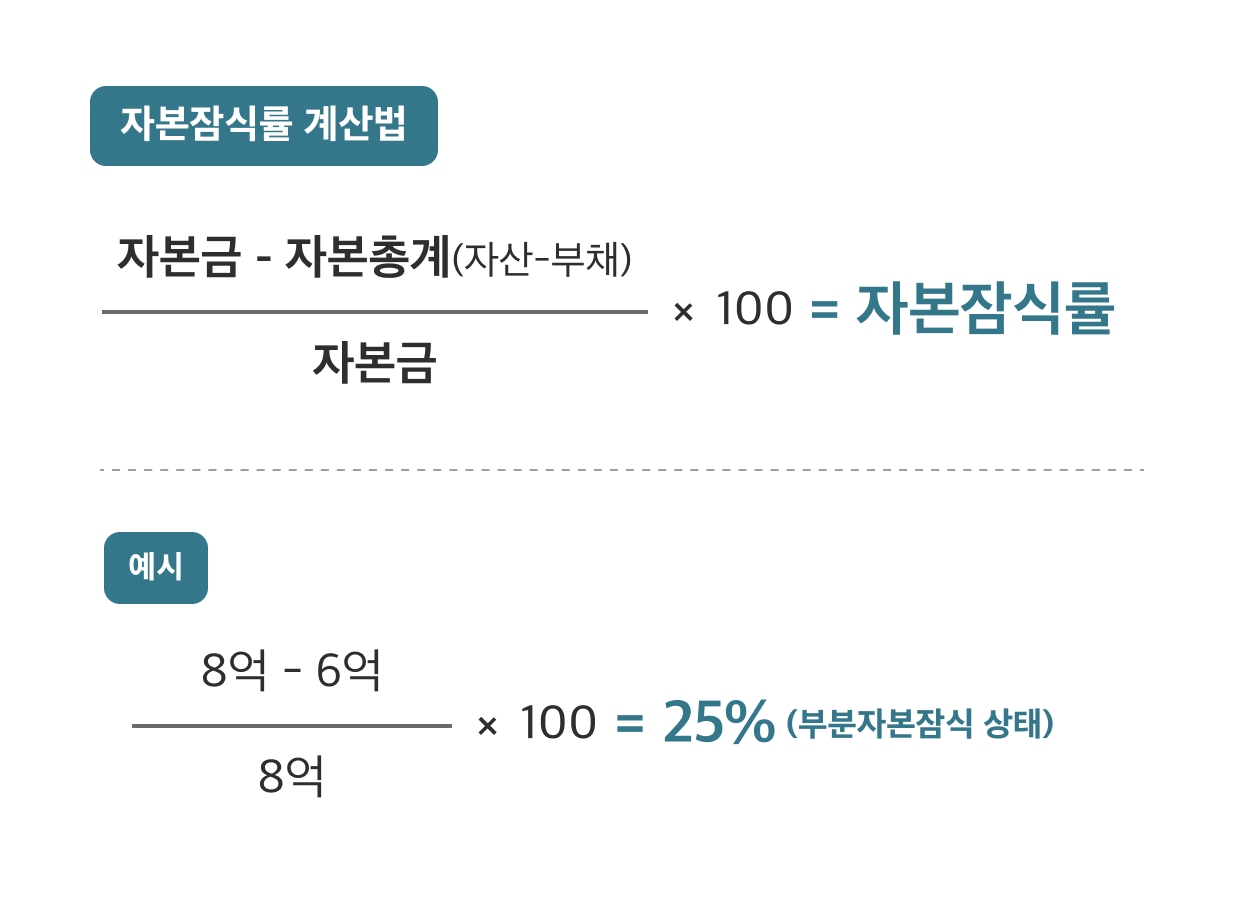

자본잠식률은 다음과 같이 구한다.

분자를 계산하면 "-자본잉여금-이익잉여금"으로 바꿀 수 있다. 자본잉여금은 해당되지 않네?

그래서 자본잉여금을 떼어다가 이익잉여금을 올리는 식으로 메꾸면 실질적으로 아무 변화가 없는데도 자본잠식률은 줄어든다 ㅎㅎ

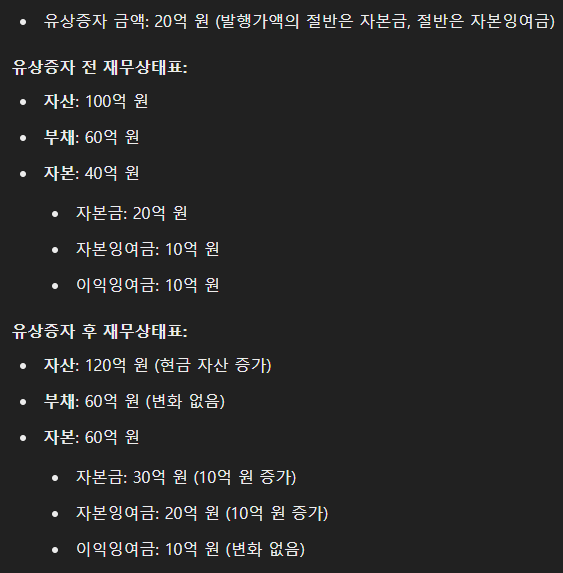

유상증자는 자본금과 자본잉여금이 동시에 증가한다.

발행주식수 X 액면가만큼 자본금이 증가하고 나머지는 모두 자본잉여금으로 귀속된다.

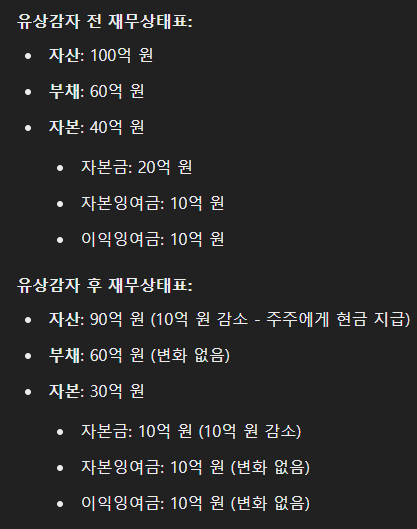

유상감자도 살펴보면, 자본금을 감소시킨 만큼 주주들에게 보상을 하기 때문에 자산도 같이 줄어든다.

그러니 이론상으로는 회사 가치에 변동이 없다.

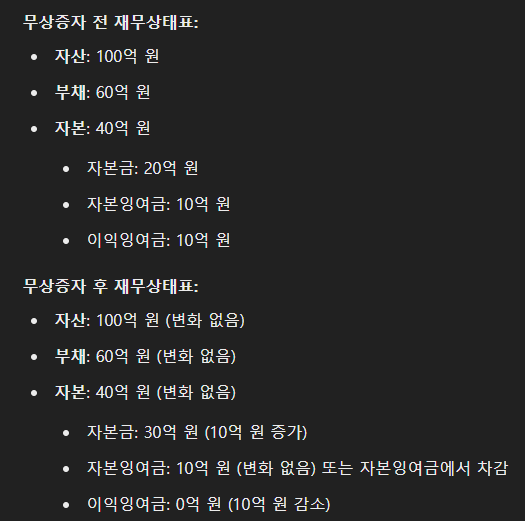

무상증자는 이익잉여금을 떼어내어 자본금으로 붙인다.

어쨌든 이 네 개 항목들은 그 자체로는 자본 내에서 돈을 옮기는 것(왼손에 있는 것을 오른손으로)에 불과하는 것이기 때문에 이론상 시총 변화는 없어야 하지만 어떤 시그널을 나타내기 때문에 주가에는 호재나 악재로 작용한다. 각각의 경우 호재냐? 악재냐? 하는 것은 소시민적 정보기 때문에 나 같은 금융 초고수는 생략한다. 알아서 구글링하셈 ㅇㅇ

'한국은행 총재 조준호 > 팜팜이의 경제 칼럼' 카테고리의 다른 글

| SEIBro에 실린 채권을 모두 알아보자! - (2) 국채 이외 채권 (0) | 2024.08.20 |

|---|---|

| SEIBro에 실린 채권을 모두 알아보자! - (1) 국채 (0) | 2024.08.20 |

| 채권 종류 이것저것 알아보기 (0) | 2024.08.05 |

| EFFR vs SOFR (1) | 2024.07.15 |

| 좋은 ETF 고르는 방법 (2) | 2024.07.14 |

한국은행 들어갈 때까지만 합니다

조만간 티비에서 봅시다