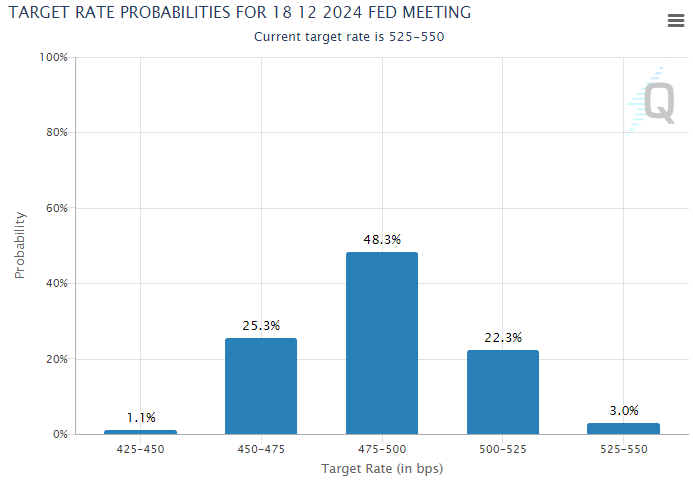

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

CME FedWatch - CME Group

Stay up-to-date with the latest probabilities of FOMC rate moves as implied by Fed Funds futures prices

www.cmegroup.com

우리가 자주 사용하는 CME FedWatch

그런데 이게 어떻게 작동하나 한번도 제대로 알아본 적이 없다!

홈페이지에 들어가면 Methodology가 나오는데 생각보다 어렵지 않고 직관적이라서 여기에 풀어본다.

먼저, 연방기금금리 30일물 선물에 대해 알아보자.

🔎 연방기금금리 30일물 선물(30-Day Federal Funds futures)

연방기금금리 30일물 선물의 가격을 100에서 빼면 해당 기간 동안의 (시장의) 예상 일평균 EFFR을 알 수 있다.

예를 들어 이 값이 99.5라면 해당 기간 동안 시장이 예상하는 일평균 EFFR은 0.5%라는 뜻이다.

티커는 "ZQU2" 이런 식으로 나타나는데,

ZQ: 연방기금금리 30일물 선물

U: 9월

2: 2022년

로 해석하면 된다.

그러므로,

ZQU2는 2022년 8월 동안은 100% 추정치에 근거한 것이고,

9월에는 앞으로 남은 9월의 날짜 만큼의 추정과 그동안 지나온 9월의 날짜 만큼의 실제 수치에 근거한 것이고,

10월에는 실제로 9월에 적용된 EFFR의 평균에 해당하기 때문에 더이상 예상의 의미가 없다.

이 세 문장이 이해가 안 된다면 다시 읽어보도록 하자!

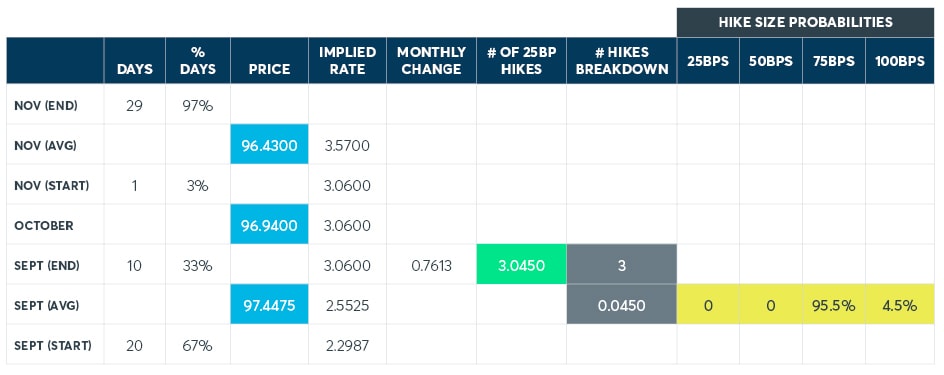

준비가 끝났다면 2022년 9월 21일에 FOMC가 있는 예시를 들어,

예상 EFFR을 통해 금리 변동 예상치를 계산하는 과정을 톺아 보자.

1️⃣ FOMC가 없는 (미래의) 가장 가까운 달을 선택

2022년 10월에 FOMC가 없음

2️⃣ 해당 월의 내재(implied) EFFR을 계산하고, 동일한 내재 EFFR을 갖고 있는 기간을 산정

ZQV2의 가격은 96.94 ➡ 예상 EFFR 3.06 (100-96.94)

10월에 FOMC가 없다는 것은, 9월 FOMC 이후 ~ 11월 FOMC 이전의 내재 EFFR이 동일하다는 뜻.

3️⃣ 원하는 달(9월)의 시작 내재 EFFR을 구한다.

공식 홈페이지에 보면 굳이굳이 쓸데없는 어려운 수식을 사용해서 아래와 같이 표현하는데,

굳이 그럴 필요 없다.

그냥 우리 중학생 때 배운 내분을 사용하면 된다.

9월의 첫 20일 동안의 EFFR이 x이고 마지막 10일 동안의 EFFR이 3.06일 때 이를 20:10으로 내분하는 EFFR이 2.5525다라고 계산을 하면 굳이 저런 복잡한 식 외우지 않고도 직관적으로 계산할 수 있다!

암튼 계산을 하면 9월 첫 20일 동안의 EFFR은 2.2987로 나온다.

4️⃣ 원하는 달(9월)의 FOMC 전후로 EFFR이 얼마나 변하는지 계산한다

3.06 - 2.2987 = 0.7613

그렇다면 9월 FOMC에서 무려 76.13bp를 올린다는 소리!!!

이를 25bp로 나누면 3.045가 나오는데 여기서 소수점(0.045)을 고려하여 4번 올릴(100bp 인상) 확률을 4.5%로 치고 나머지 95.5%를 3번 올릴 확률로 생각하면 된다.

완성~~~

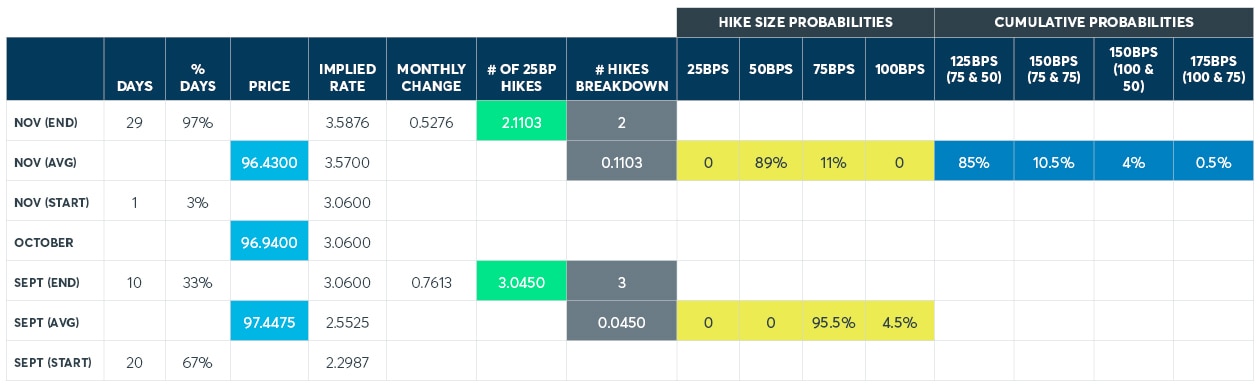

추가로 11월도 동일한 방식으로 그래프를 완성할 수 있는데

그러면 이를 요래요래 합산하여 cumulative 확률을 구할 수 있다!!

그래서 우리가 평소에 보는 요런 여러 개의 x값을 볼 수 있는 것이다.

'한국은행 총재 조준호 > 팜팜이의 경제 칼럼' 카테고리의 다른 글

| 좋은 ETF 고르는 방법 (2) | 2024.07.14 |

|---|---|

| 최저임금 1만원 시대 (1) | 2024.07.14 |

| 증자를 할 때 기업의 내실은 어떻게 변할까? (0) | 2024.07.04 |

| 위험을 균등하게 분배하자! - Risk Parity (1) | 2024.07.03 |

| 전 세계 기준금리의 종류를 알아보자! (0) | 2024.07.02 |

한국은행 들어갈 때까지만 합니다

조만간 티비에서 봅시다